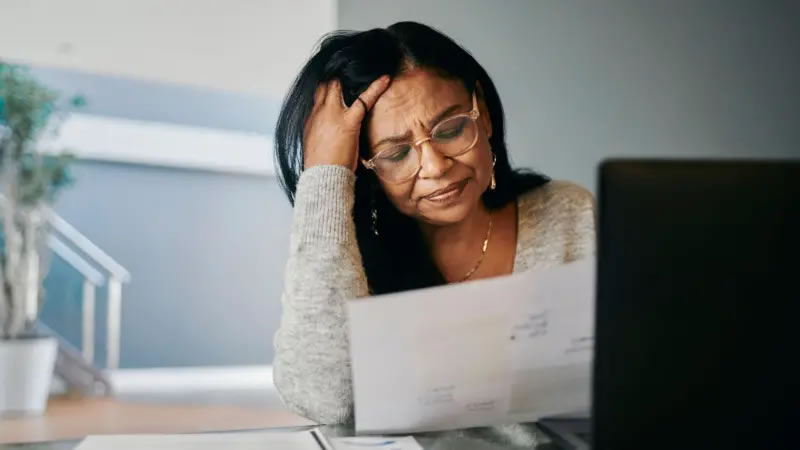

O avanço do custo de vida no Brasil tem levado um número crescente de famílias ao endividamento, consolidando um cenário de pressão econômica que já não é apenas percebido — mas confirmado por dados.

Segundo a Confederação Nacional do Comércio, o país encerrou 2025 com 79,5% das famílias endividadas. Em março de 2026, esse índice atingiu 80,4%, o maior da série histórica da Pesquisa de Endividamento e Inadimplência do Consumidor (Peic). Além disso, 29,6% das famílias possuem contas em atraso, evidenciando a dificuldade crescente de manter o orçamento em dia.

Mais do que números, o cenário reflete uma mudança concreta na vida cotidiana. Estratégias antes comuns — como trocar marcas, reduzir consumo ou cortar gastos supérfluos — já não são suficientes para equilibrar as finanças. Para muitas famílias, o desafio passou a ser simplesmente fechar as contas no fim do mês.

A percepção de perda do poder de compra se tornou generalizada e atravessa diferentes classes sociais. O aumento de preços, aliado à pressão de despesas básicas, tem empurrado consumidores para o uso mais frequente de crédito, ampliando o risco de inadimplência.

Esse contexto também repercute no ambiente político. Em 2026, a economia tende a ocupar o centro do debate público, influenciando diretamente o comportamento do eleitor. O endividamento elevado e a dificuldade financeira cotidiana contribuem para o aumento da insatisfação e colocam maior pressão sobre o governo para apresentar respostas concretas.

Diante desse cenário, medidas voltadas à renegociação de dívidas e ao alívio financeiro das famílias ganham relevância, embora especialistas apontem que soluções estruturais — como controle de custos, educação financeira e melhoria no acesso ao crédito — serão essenciais para enfrentar o problema de forma duradoura.